Visão Geral

Com o plantio ainda em andamento, cerca de 90 a 95% concluído, acredita-se que a área aumentará de 10% para 15% em comparação com o ano passado.

Os produtores e exportadores estão expressando certa preocupação, pois as ondas de calor em outubro e novembro interromperam os plantios, adiando a conclusão das atividades para o início de dezembro.

As perspectivas de mercado para a venda dos estoques restantes de amendoim tornaram-se desafiadoras devido às ofertas significativamente mais baixas da China e da Índia à Rússia, juntamente com uma demanda limitada do mercado doméstico.

Apesar dessas condições desfavoráveis, os produtores de amendoim ainda estão pedindo preços consideravelmente altos para seus estoques de amendoim em casca, em torno de 110 R$ por saco.

No lado das exportações, os dados de outubro mostram uma diminuição tanto nas exportações de grãos quanto de óleo em comparação com o mês anterior quanto com outubro de 2022.

Amendoins

Total

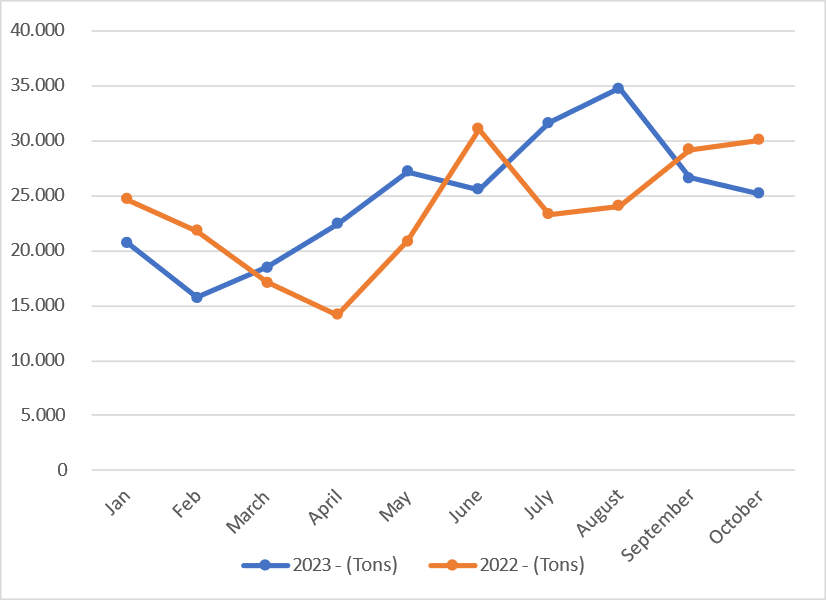

Exportação de amendoim em 2023 x 2022

| Meses | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

| Janeiro | 20.702 | 24.698 | -16,18% |

| Fevereiro | 15.756 | 21.798 | -27,72% |

| Março | 18.472 | 17.132 | 7,82% |

| Abril | 22.425 | 14.161 | 58,36% |

| Maio | 27.193 | 20.885 | 30,20% |

| Junho | 25.542 | 31.055 | -17,75% |

| Julho | 31.630 | 23.327 | 35,59% |

| Agosto | 34.730 | 24.030 | 44,53% |

| Setembro | 26.620 | 29.200 | -8,84% |

| Outubro | 25.150 | 30.057 | -16,33% |

| Total | 248.220 | 236.343 | 5,03% |

Os números parecem se inverter quando se compara as exportações deste ano com as do ano passado. A queda contínua nos últimos dois meses pode ser explicada pela diminuição da demanda na Rússia, que está sendo suprida pela China e pela Índia, embora só vejamos isso com mais clareza nos próximos meses.

Houve queda de 5,5% em relação a setembro de 2023 e de 16,32% em relação a outubro de 2022. Após outubro, temos 248 mil toneladas exportadas em 2023, contra 236 mil em 2022, um aumento de 5%.

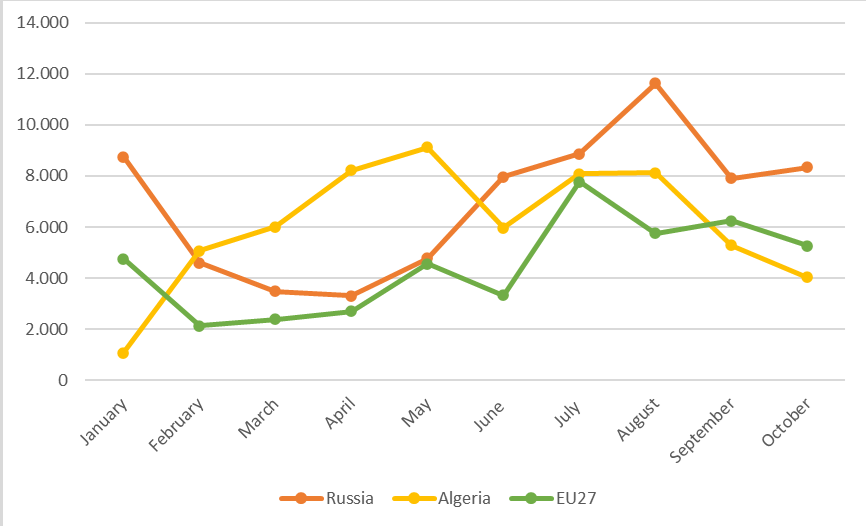

Destino

| Meses | Russia | Algeria | EU27 |

|---|---|---|---|

| Janeiro | 8.754 | 1.077 | 4.758 |

| Fevereiro | 4.594 | 5.065 | 2.118 |

| Março | 3.473 | 6.000 | 2.385 |

| Abril | 3.300 | 8.215 | 2.686 |

| Maio | 4.781 | 9.123 | 4.549 |

| Junho | 7.965 | 5.973 | 3.320 |

| Julho | 8.865 | 8.077 | 7.777 |

| Agosto | 11.630 | 8.132 | 5.761 |

| Setembro | 7.900 | 5.290 | 6.250 |

| October | 8.333 | 4.025 | 5.271 |

| Total | 69.594 | 60.977 | 44.876 |

A menos que o estoque do agricultor diminua, acredito que será muito difícil para os exportadores virar o jogo e poder competir com as ofertas chinesas e indianas à Rússia.

Parece óbvio que a China e a Índia não conseguem suprir toda a demanda, especialmente porque muitos importadores preferem as características do amendoim brasileiro, no entanto, eles certamente podem abocanhar boa parte dela.

As exportações para a Argélia e a UE27 diminuíram, mas a diminuição na UE27 tem certamente relação com uma diminuição das exportações para Riga e Tallin.

Óleo de amendoim

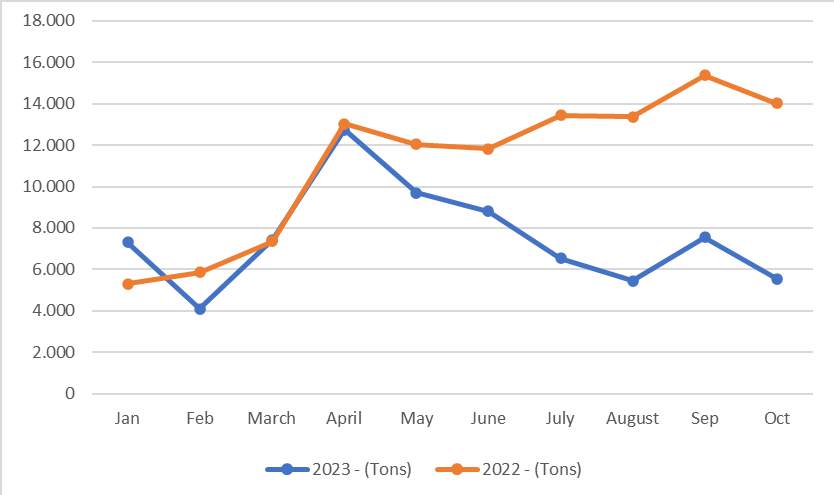

Exportação de óleo de amendoim em 2023 x 2022

| Month | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

|---|---|---|---|

| Janeiro | 7.298 | 5.301 | 37,68% |

| Fevereiro | 4.092 | 5.852 | -30,08% |

| Março | 7.439 | 7.359 | 1,08% |

| Abril | 12.746 | 13.023 | -2,12% |

| Maio | 9.706 | 12.045 | -19,42% |

| Junho | 8.807 | 11.836 | -25,59% |

| Julho | 6.543 | 13.446 | -51,34% |

| Agosto | 5.456 | 13.364 | -59,17% |

| Setembro | 7.555 | 15.370 | -50,85% |

| Outubro | 5.544 | 14.023 | -60,46% |

| Total | 75.186 | 111.618 | -32,64% |

Depois de um ligeiro aumento em setembro, as exportações de óleo de amendoim voltaram aos níveis de agosto, uma queda de incríveis 60% em relação a outubro de 2022. Total de 75 mil toneladas exportadas neste ano, uma queda de 32%, quando comparado ao mesmo período do ano passado.

Destinos

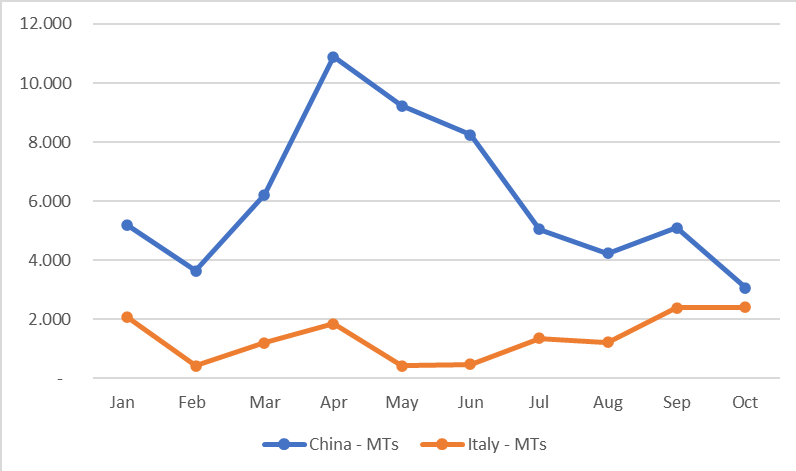

Volumes exportados para os principais destinos até o momento:

| Meses | China - MTs | Itália - MTs |

|---|---|---|

| Janeiro | 5.203 | 2.094 |

| Fevereiro | 3.649 | 433 |

| Março | 6.225 | 1.213 |

| Abril | 10.890 | 1.855 |

| Maio | 9.235 | 434 |

| Junho | 8.250 | 485 |

| Julho | 5.042 | 1.365 |

| Agosto | 4.230 | 1.224 |

| Setembro | 5.100 | 2.400 |

| Outubro | 3.070 | 2.406 |

| Total | 60.894 | 13.908 |

Ao olhar para os destinos, fica claro que o único responsável pela queda em relação ao mês passado são as importações da China, já que as importações da Itália permaneceram incrivelmente estáveis.

Espero que o relatório seja útil para você.