Visão Geral

Com a chegada dos estágios finais da safra, a região da Mogiana teve 20 dias de bom tempo e não espera ver nenhuma grande queda de produtividade em relação à safra passada. Uma queda de 10-15% é mencionada como possível, além de mais problemas com a aflatoxina em comparação com o ano passado, tudo isso devido aos períodos secos e de alta temperatura nos estágios iniciais.

Relatórios recentes da Alta Paulista mostram que a situação lá melhorou com as últimas chuvas, o amendoim plantado mais cedo vai sofrer mais, mas os atrasados não sofrerão tanto.

Os números de dezembro expõem uma queda considerável nas exportações de amendoim, já esperada à medida que os estoques ficam menores. Além de um aumento de 14% nas exportações de óleo.

Tabelas, gráficos e análises abaixo:

Amendoins

Total

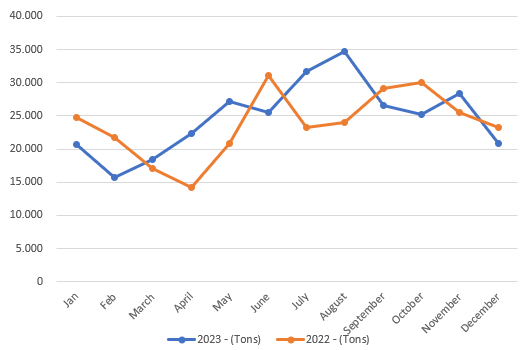

Exportação de amendoim em 2023 x 2022

| Meses | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

|---|---|---|---|

| Janeiro | 20.702 | 24.698 | -16,18% |

| Fevereiro | 15.756 | 21.798 | -27,72% |

| Março | 18.472 | 17.132 | 7,82% |

| Abril | 22.425 | 14.161 | 58,36% |

| Maio | 27.193 | 20.885 | 30,20% |

| Junho | 25.542 | 31.055 | -17,75% |

| Julho | 31.630 | 23.327 | 35,59% |

| Agosto | 34.730 | 24.030 | 44,53% |

| Setembro | 26.620 | 29.200 | -8,84% |

| Outubro | 25.150 | 30.057 | -16,33% |

| Novembro | 28.339 | 25.576 | 10,80% |

| Dezembro | 20.889 | 23.324 | -10,44% |

| Total | 297.448 | 285.243 | 4,28% |

Como de costume, os meses finais da safra mostrarão uma queda nas exportações de grãos, à medida que os estoques da safra atual diminuem, e os exportadores estão focados em terminar seus contratos e se preparar para a nova safra. As exportações de dezembro foram de 20,9 mil toneladas, 35% abaixo de novembro e 10% abaixo de dezembro de 2022.

Com esse acréscimo, o ano-calendário de 2023 se completa com 297,5 mil toneladas exportadas, 4,28% a mais que 2022.

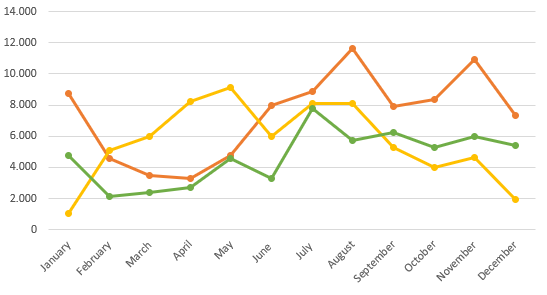

Destino

| Meses | Russia | Algeria | EU27 |

|---|---|---|---|

| Janeiro | 8.754 | 1.077 | 4.758 |

| Fevereiro | 4.594 | 5.065 | 2.118 |

| Março | 3.473 | 6.000 | 2.385 |

| Abril | 3.300 | 8.215 | 2.686 |

| Maio | 4.781 | 9.123 | 4.549 |

| Junho | 7.965 | 5.973 | 3.320 |

| Julho | 8.865 | 8.077 | 7.777 |

| Agosto | 11.630 | 8.132 | 5.761 |

| Setembro | 7.900 | 5.290 | 6.250 |

| Outubro | 8.333 | 4.025 | 5.271 |

| Novembro | 10.935 | 4.625 | 6.013 |

| Dezembro | 7.364 | 1.925 | 5.403 |

| Total | 87.893 | 67.527 | 56.292 |

Rússia e Argélia apresentaram as maiores quedas, de 48% e 140%, respectivamente. UE caiu 11%.

Óleo de amendoim

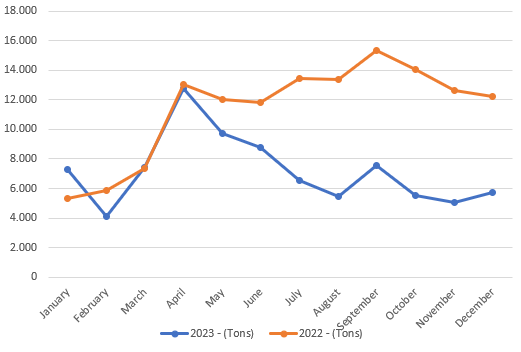

Exportação de óleo de amendoim em 2023 x 2022

| Meses | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

|---|---|---|---|

| Janeiro | 7.298 | 5.301 | 37,68% |

| Fevereiro | 4.092 | 5.852 | -30,08% |

| Março | 7.439 | 7.359 | 1,08% |

| Abril | 12.746 | 13.023 | -2,12% |

| Maio | 9.706 | 12.045 | -19,42% |

| Junho | 8.807 | 11.836 | -25,59% |

| Julho | 6.543 | 13.446 | -51,34% |

| Agosto | 5.456 | 13.364 | -59,17% |

| Setembro | 7.555 | 15.370 | -50,85% |

| Outubro | 5.544 | 14.023 | -60,46% |

| Novembro | 5.062 | 12.625 | -59,90% |

| Dezembro | 5.763 | 12.211 | -52,80% |

| Total | 86.011 | 136.454 | -36,97% |

As exportações de óleo aumentaram ligeiramente, no entanto ainda são muito baixas em comparação com o ano passado. Ano-calendário fecha com 86 mil toneladas exportadas, 37% a menos que 2022.

Destinos

Volumes exportados para os principais destinos até o momento:

| Month | China – MTs | Itália - MTs |

|---|---|---|

| Jan | 5.203 | 2.094 |

| Feb | 3.649 | 433 |

| Mar | 6.225 | 1.213 |

| Apr | 10.890 | 1.855 |

| May | 9.235 | 434 |

| Jun | 8.250 | 485 |

| Jul | 5.042 | 1.365 |

| Aug | 4.230 | 1.224 |

| Sep | 5.100 | 2.400 |

| Oct | 3.070 | 2.406 |

| Nov | 3.022 | 1.796 |

| Dec | 4.053 | 1.441 |

| Total | 67.969 | 17.145 |

Do lado do óleo, a China importou 1.000 MT a mais em relação ao mês passado, enquanto a Itália caiu 300 MT.