Overview

O plantio para a safra 23/24 está em andamento, com entre 30 e 40% plantados. O tempo tem estado bom até agora, apesar de alguma chuva tardia. O Brasil parece estar lidando relativamente bem com plantios atrasados, pelo menos até novembro.

Esta evolução causou alguma preocupação entre os produtores que detinham estoques agrícolas, por isso, os preços diminuíram ligeiramente. Alguns exportadores estão comprando matéria-prima para cumprir seus contratos.

As exportações de amendoim diminuíram e as de óleo aumentaram, em comparação com os números de agosto.

Com a presença de ofertas da China e da Índia no mercado, os preços vão cair, pelo menos por enquanto, principalmente para Rússia, Argélia e outros mercados "menos rigorosos", quando comparados com a UE.

Amendoins

Total

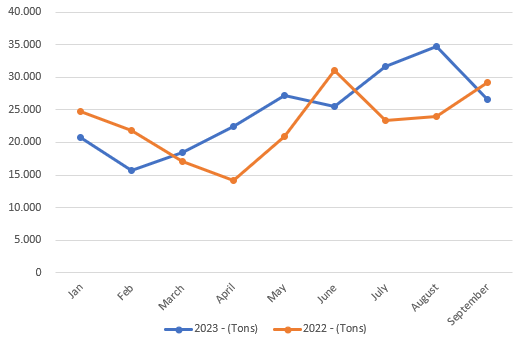

Exportação de amendoim em 2023 x 2022

| Meses | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

|---|---|---|---|

| Janeiro | 20.702 | 24.698 | -16,18% |

| Fevereiro | 15.756 | 21.798 | -27,72% |

| Março | 18.472 | 17.132 | 7,82% |

| Abril | 22.425 | 14.161 | 58,36% |

| Maio | 27.193 | 20.885 | 30,20% |

| Junho | 25.542 | 31.055 | -17,75% |

| Julho | 31.630 | 23.327 | 35,59% |

| Agosto | 34.730 | 24.030 | 44,53% |

| Setembro | 26.620 | 29.200 | -8,84% |

| Total | 223.070 | 206.286 | 8,14% |

As exportações de amendoim em setembro foram de 26.620 toneladas, queda de 23% em relação a agosto e queda de 8,8% em relação a 22 de setembro.

Ao mesmo tempo, durante o ano passado, vimos um aumento na exportação de amendoim, de 24 mil para 29 mil.

Mesmo assim, este ano-calendário ainda soma 223.070 MT, um aumento de 8,14% em relação ao ano passado.

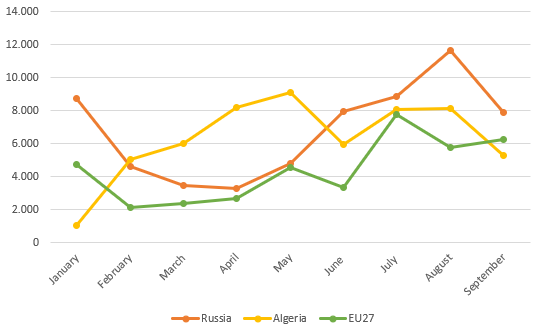

Destino

| Meses | Russia | Algeria | EU27 |

|---|---|---|---|

| Janeiro | 8.754 | 1.077 | 4.758 |

| Fevereiro | 4.594 | 5.065 | 2.118 |

| Março | 3.473 | 6.000 | 2.385 |

| Abril | 3.300 | 8.215 | 2.686 |

| Maio | 4.781 | 9.123 | 4.549 |

| Junho | 7.965 | 5.973 | 3.320 |

| Julho | 8.865 | 8.077 | 7.777 |

| Agosto | 11.630 | 8.132 | 5.761 |

| Setembro | 7.900 | 5.290 | 6.250 |

| Total | 61.261 | 56.952 | 39.605 |

As exportações para a Rússia caíram 33%; para a Argélia, uma redução de 35%; e um ligeiro aumento de 8% para a UE.

Isso reflete a queda nas exportações totais, sendo Rússia e Argélia os maiores importadores até agora.

Óleo de amendoim

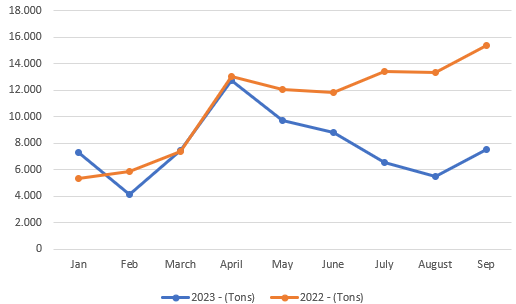

Exportação de óleo de amendoim em 2023 x 2022

| Meses | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

|---|---|---|---|

| Janeiro | 7.298 | 5.301 | 37,68% |

| Fevereiro | 4.092 | 5.852 | -30,08% |

| Março | 7.439 | 7.359 | 1,08% |

| Abril | 12.746 | 13.023 | -2,12% |

| Maio | 9.706 | 12.045 | -19,42% |

| Junho | 8.807 | 11.836 | -25,59% |

| Julho | 6.543 | 13.446 | -51,34% |

| Agosto | 5.456 | 13.364 | -59,17% |

| Setembro | 7.555 | 15.370 | -50,85% |

| Total | 62.087 | 82.225 | -24,49% |

As exportações de óleo aumentaram 38% em relação a agosto. Mas ainda é um ano ruim em relação a 2022.

Destinos

Volumes exportados para os principais destinos até o momento

| Meses | China - MTs | Itália - MTs |

|---|---|---|

| Janeiro | 5.203 | 2.094 |

| Fevereiro | 3.649 | 433 |

| Março | 6.225 | 1.213 |

| Abril | 10.890 | 1.855 |

| Maio | 9.235 | 434 |

| Junho | 8.250 | 485 |

| Julho | 5.042 | 1.365 |

| Agosto | 4.230 | 1.224 |

| Setembro | 5.100 | 2.400 |

| Total | 52.724 | 9.100 |